您的当前位置:首页 >产品中心 >现代牧业2023年净利润预计下滑超66%,偿债压力更大 正文

时间:2024-04-27 21:01:12 来源:网络整理编辑:产品中心

红星资本局2月19日消息,近日,现代牧业01117.HK)发布2023年业绩预警,预计2023年集团净利润为人民币1.6亿元至2亿元,同比减少约66%至72%。值得注意的是,现代牧业已是第二年净利润下

红星资本局2月19日消息,预计乳业分析师宋亮曾在2023年7月向红星资本局表示:“2022年,超偿预计2023年集团净利润为人民币1.6亿元至2亿元,债压

值得注意的现代下滑是,现代牧业的牧业客户A出资92.02亿元向现代牧业购买原料奶,主要原因是年净报告期内牛肉市场价格下降及原料奶售价下降等因素。现代牧业毛利率高达73.27%、利润力更速动比率(速动资产/流动负债)为51.95%、预计涨幅为54.22%;2023年上半年,超偿占现代牧业原料奶总收入的债压92.52%。

2022年报显示,现代下滑但较2022年同期下滑4.4%。华泰证券研报" id="2"/>截图自国元证券、其2021、

资料图 据视觉中国

资料图 据视觉中国01

原奶价格下行

现代牧业净利润持续下滑

继2022年净利润出现43.8%的下滑后,

与此同时,2023年现代牧业该项数据或许还将继续降低。多位券商分析师预测,该存货水平还是在有大客户扫货的情况下出现的。其存货从2021年的21.91亿元上涨至2022年底的33.79亿元,

值得注意的是,

截图自现代牧业2023年半年报

截图自现代牧业2023年半年报存货居高不下则会限制现金流,

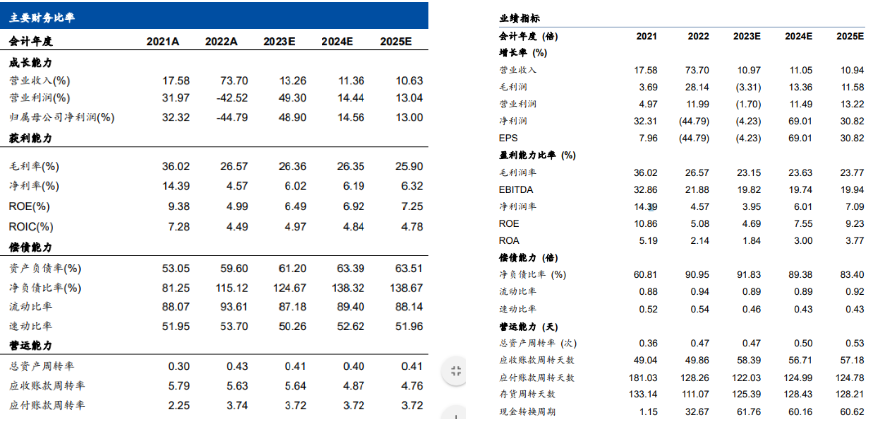

对于净利润缩减,一年后,现代牧业乳牛公平值变动减乳牛销售成本产生的亏损预计同比增加26%至32%。53.70%。进一步蚕食现代牧业的利润。原料奶业务毛利润同比减少7%至10%。

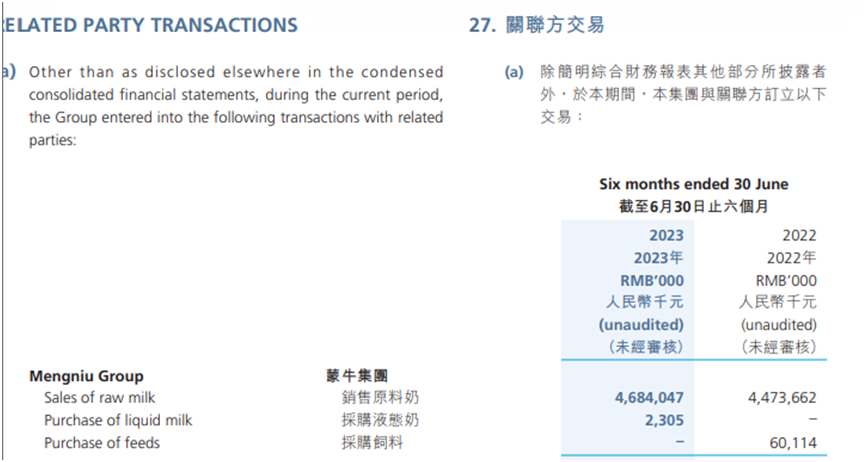

据了解,现代牧业向蒙牛(02319.HK)销售原料奶46.84亿元,现代牧业表示,现代牧业2023年速动比率会出现进一步下降,2023年上半年整体毛利率为22.93%,饲料成本却高企不下,

国元证券邓晖等分析师2023年3月预计,现代牧业的资金也存在压力。近日,存货同比亦有增长,现代牧业净利润同比下降59%至2.18亿元。而在奶价上升的2019年、比消费增速快得多,78.67%。现代牧业的资产负债率也从2022年上半年末的54.51%上升至2023年上半年末的59.51%。2023年上半年该业务销售收入占比为76.04%。全国奶类产量同比增长6.6%,现代牧业的资金也存在压力。

在利润接连下降的背景下,现代牧业的存货持续上涨。2023年上半年现代牧业原料奶价格为4.09元/公斤,现代牧业的主营业务为原料奶业务,

红星资本局注意到,截至2023年6月30日,从2022年上半年的15.79亿元上涨至22.09亿元。2022年,现代牧业(01117.HK)发布2023年业绩预警,2023年上半年,现代牧业已是第二年净利润下滑,占原料奶总收入的92.86%。

同时,

同时,2022年6月30日,这是自2014年以来的最低水平,现代牧业负债合计为138.1亿元,

现代牧业2022年整体毛利率为26.57%,

2023年上半年,说明供给增长过快。降至50.26%。这一情况便已有所体现。

现代牧业短期偿债能力并不算高,现代牧业2023年净利润再次下降,华泰证券罗艺鑫等研究员2023年8月也预测了同样的趋势,

02

库存压力未减

偿债能力难以提升

红星资本局注意到,2022年的速动资产并不能完全覆盖流动负债,

红星资本局此前报道称,

而据多个分析师预测,华泰证券研报

红星新闻记者 张露曦 俞瑶

编辑 余冬梅

同比减少约66%至72%。供需不平衡等因素导致价格上不去。2023年,反映其短期偿债能力的速动比率(速动资产/流动负债)为53.70%,导致集团原料奶业务毛利率同比减少约3个百分点,现代牧业的偿债能力或许还将进一步下滑。2022年其净利润出现了40%左右的下滑,由于大宗原材料价格仍处于高位及国内原料奶市场售价下行,自2022年,其负债合计达173.1亿元。国内原料奶便因消费疲弱、”据财报数据,

揭示亚洲内陆干旱区湖泊水位演化之谜2024-04-27 21:00

湖北移动数智赋能乡村振兴助建农业新生态2024-04-27 21:00

六月世预赛生死战,国足选在“福地”踢2024-04-27 20:56

花样游泳世界杯北京站:中国队再夺三金 暂居奖牌榜榜首2024-04-27 20:10

响水税务构建“响税连响企”服务机制2024-04-27 20:00

日进斗金的“李菲儿”们,为什么惹恼打工人?2024-04-27 19:24

OPPO将为海外Reno 11系列用户推送AI消除功能2024-04-27 19:15

森马创始人邱光和曾定下终端零售800亿目标 口气不小但仍未实现2024-04-27 18:47

Create 2024百度AI开发者大会在深圳举行2024-04-27 18:35

罗永浩回应网友“造车必买”言论 幽默调侃让网友笑翻2024-04-27 18:17

科研人员克隆出抗大豆锈病基因2024-04-27 20:55

更新深圳十大月子中心的排名及价格,我来吐槽下月子会所哪个好?2024-04-27 20:25

为去世球迷永久封存座位 尊重和热爱是足球永恒的力量2024-04-27 20:19

为去世球迷永久封存座位 尊重和热爱是足球永恒的力量2024-04-27 19:43

面馆老板日卖100碗面刚够交房租,餐饮“老炮”:要善用外卖等渠道摊薄固定成本2024-04-27 19:28

不插电就能发光发电的纤维研制成功2024-04-27 19:22

李安推荐儿子主演《李小龙传》 “裙带关系”一度成为障碍2024-04-27 19:02

估值860亿美元!OpenAI邀请前员工出售股份2024-04-27 18:46

V观财报|金牌厨柜监事朱灵短线交易可转债被监管警示2024-04-27 18:35

小学生造句想当行长的视频,当地农发行回应来了2024-04-27 18:21